財金補給站

2022年8月9日 星期二

如何好命退休,每月還有10萬生活費?

通膨加速啃食資產 超前應對很重要

當面臨退休這個長線而龐大議題時,我們總是容易有鴕鳥心態,選擇忽略不去面對,心想時間還久或是退休以後少花點錢就好了。但是在通膨高漲的大環境下,你我的資產正在加速被啃食,加上少子化跟超高齡化社會來臨,養兒不一定能有效防老,且國人餘命持續拉長,如何有效壯大荷包,超前部署為退休生活鋪路,已經是人生必要課題!

其實,退休的準備並非靠著複雜的投資技巧,而是理解金錢的作用和意義,並且加以實踐。想要安心退休或是提早退休,只有當心態對了,能夠正確行動並維持紀律,心中期待的結果才可能真正落實。

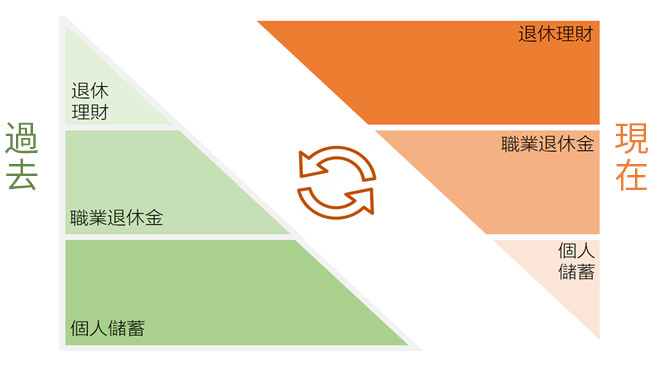

翻轉老舊退休規劃思維

台灣人一向以熱愛儲蓄聞名,傳統觀念認為「存錢」才能保障老後生活,然而隨著時代變遷,當儲蓄利率趕不上通膨時,積蓄可能越存越薄!傳統退休規劃該是時候改變了!

除了政府退休金和個人儲蓄外,我們更需要主動出擊,透過投資來取得資產的主控權,並善用適合的理財工具提升退休理財增值速度,讓退休生活更有餘裕。

更多退休理財說明>

你相信嗎?退休月入10萬並非不可能?

月入10萬是人人稱羨的高薪族門檻,但您有想過退休之後,仍有機會月領10萬嗎?這並非天方夜譚,透過簡單的數學公式,就讓富蘭克林透過1分鐘影片算給你看!

人生就是不斷地在十字路口做選擇,尤其是面臨退休這個路口,

選擇對就能安心退

。

9月底前於富蘭克林國民e帳戶申購「配息型基金+精選股票型基金」,全面0手續費!

讓你啟動退休規畫更輕鬆!

立即線上開戶 ›

更多優惠詳情 ›

加入LINE好友

加入FB粉絲團

訂閱影音頻道

國民理財專線:

0800-885-888

客服信箱:

service@franklin.com.tw

106台北市忠孝東路四段87號8樓

•

本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

•

投資基金所應承擔之相關風險及應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站(

http://www.fundclear.com.tw

)下載 ,或逕向本公司網站(

https://www.Franklin.com.tw

)查閱。

•

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資訊均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而作出或改變投資決策,須自行承擔結果。

•

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。部份基金進行配息前未先扣除應負擔之費用。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(

https://www.Franklin.com.tw

)查閱。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。

如果您要取消訂閱這份電子報,請點選

訂閱/取消電子報

沒有留言:

張貼留言

較新的文章

較舊的文章

首頁

訂閱:

張貼留言 (Atom)

沒有留言:

張貼留言