財金補給站

2019年7月30日 星期二

「息至如金」觀念Out,聰明投資人都這樣用配息…

台灣人鍾愛配息型基金已是不爭的事實,境外基金觀測站的數據顯示(2019/5月底),國人持有的境外基金類型中,固定收益型基金居冠,佔比51%、超過總金額的一半;而固定收益型基金中,又以高收益債佔45.5%、新興債佔28.4%的比重。

然而,多數人的選擇不一定最適合您!

配息型基金是退休者維持穩定生活水平的利器,對於還在為人生打拼的青壯年而言,此階段應該更重視基金淨值的表現,而非追求配息入袋,才有機會提高整體投資報酬率,以下跟大家分享個小故事!

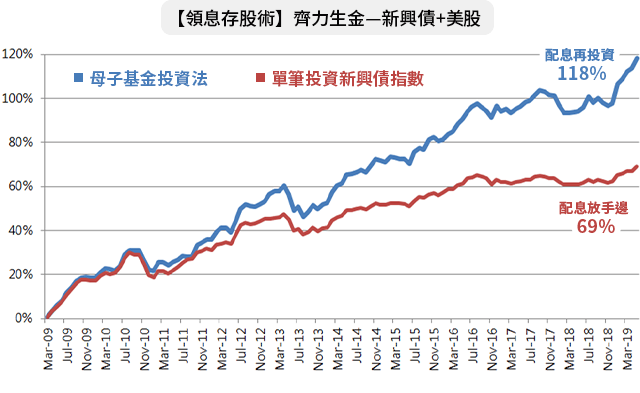

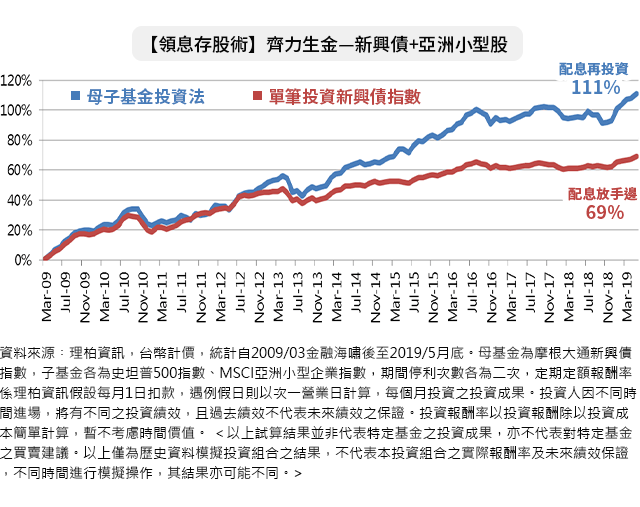

阿富、阿蘭兩人婚前都有基金投資習慣,和多數人一樣偏好配息型基金,且配息入袋後往往未加以運用,小倆口結婚後暫時住在父母家中,一直期待有朝一日可以擁有自己的房子,因此各自拿出積蓄集資120萬元作為買房基金,並單筆投資在年配息率約10%的月配息債券型基金,為了提高獲利,在單筆投資之餘,將每月配息再運用,分別投資美股、亞洲小型股基金,並依專家建議設定30%的停利點,觸及時贖回再投入原先的債券型基金,期間兩人並未再額外投入本錢,只是多一個「配息再運用」的小動作,沒想到十年後…當初的120萬的竟翻倍成長!

每月入袋的配息金原本可以用來吃喝玩樂或保守得放在銀行,但一個轉念,選擇承受一些風險,以再投資取代享樂,時間與堅持最終回饋了甜美的收獲,也因為這一筆投資收益,阿富與阿蘭的未來有了更寬廣的康莊大道,生活藍圖有了不一樣的風貌。

所以,千萬不要小看每月入袋的配息金,即使是區區的兩三千元,也能發揮大效益,富蘭克林現正推出【領息存股術】活動方案,搭配超值優惠,激發您對配息再運用的想像,達到股債資產配置的目的,日積月累下,也將是相當可觀的創富動能。

*指定基金包含: 亞洲小型企業基金、美國機會基金、坦伯頓成長基金

(本基金之配息來源可能為本金)

、富蘭克林華美退休傘型之目標2027組合基金、富蘭克林華美退休傘型之目標2037組合基金、富蘭克林華美退休傘型之目標2047組合基金

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本網頁所載資料或任何部份均不可以進行抄錄、翻印或另作派發。

本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

基金的配息可能由基金的收益或本金中支付。部分基金進行配息前未先扣除應負擔之費用。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(

https://www.Franklin.com.tw

)查閱。

富蘭克林華美退休傘型基金之目標2027組合基金、目標2037組合基金、目標2047組合基金,達目標日期起至存續期間屆滿,受益人授權經理公司於定期買回日,依信託契約之約定,計算定期買回價金,並辦理定期買回。除定期買回日外,受益人得依需要隨時自行辦理買回申請。本基金以新臺幣及美元計價,如投資人以其他非本基金計價幣別之貨幣換匯後投資本基金者,須自行承擔匯率變動之風險,當本基金計價幣別相對其他貨幣貶值時,將產生匯兌損失,因投資人與銀行進行外匯交易有買價與賣價之差異,投資人進行換匯時須承擔買賣價差,此價差依各報價而定,此外,投資人尚須承擔匯款費用,且外幣匯款費用可能高於新臺幣匯款費用,投資人亦須留意外幣匯款到達時點可能因受款行作業時間而遞延。

投資基金所承擔之相關風險及應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站(

http://www.fundclear.com.tw

)下載,或逕向本公司網站 (

http://www.Franklin.com.tw

)查閱。

【富蘭克林證券投顧獨立經營管理】

如果您不想再收到這份最新活動通知,請點選

取消訂閱

沒有留言:

張貼留言

較新的文章

較舊的文章

首頁

訂閱:

張貼留言 (Atom)

沒有留言:

張貼留言